避税、避税、还是避税

在美国,捐赠不仅是一种慈善行为,更是一种合法的避税工具。通过将资产转移到私人基金会或捐赠者建议基金(Donner-Advised Fund, DAF),亿万富翁们不仅可以规避高额遗产税,还能通过税收减免抵扣其他收入的税款——而这些操作被巧妙地包装成“公益事业”。

美国国父本杰明·富兰克林曾说:“人生在世,唯有死亡与税收不可避免。”而在美国独立战争时期,“无代表权即无税收权”成为反抗英国殖民统治的重要口号。这些历史表明,自建国起,税收便是美国国家与国民之间最核心的纽带之一。然而,正是因为税收的重要性,与之相关的免税政策才对富豪展现出巨大的吸引力。

1913年,威尔逊总统推动法案重塑了美国的所得税体系,并将基金会等慈善组织纳入免税范围。随后,1935年,美国进一步立法,给予企业慈善捐赠税收减免。这些政策的初衷是为了促进社会福利,但在接下来的一个世纪里,这些本应造福社会的政策却逐渐被富豪用来为自身谋取利益。

通过将资产捐赠给基金会,富豪可以轻松实现大规模避税。例如,美国法律规定,超过1361万美元的个人遗产需缴纳高达40%的遗产税,这是美国税率最高的税种之一。然而,如果将这些资产捐赠给基金会,则无需缴纳任何遗产税。这种操作不仅合法,还被包装成一种“慈善行为”。

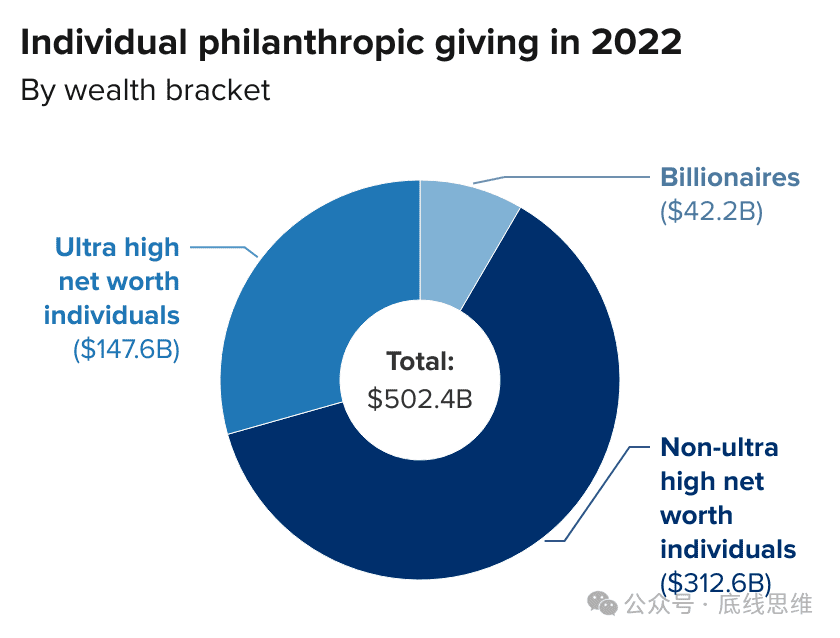

2022年,身价超3千万美元的超高净值人士(左上)与亿万富翁(右上)共计捐赠了1898亿美元,占全球个人捐赠的46%

更进一步,捐赠金额还可转化为税收优惠,用于抵扣其他收入的税款。以2021年为例,伊隆·马斯克出售了160亿美元的特斯拉股票,同时捐赠了价值57亿美元的股票。按规定,他本应为出售部分支付107亿美元的税款,但通过捐赠获得的直接和间接税收优惠高达46亿美元,相当于其年度调整后30%的总收入。这意味着,马斯克通过捐赠资产,极大地减少了应缴税额。

这种“出售+捐赠”的组合操作已成为富豪们的惯用手段。捐赠带来的税收减免,通常用来抵消出售资产产生的税负。一位硅谷基金前经理直言,这些基金的运作实际上是“为最富有的人服务”。虽然名义上是为了慈善,但并不保证这些资金会真正用于社会服务。

不仅如此,富豪捐赠给基金会的资产通常并非现金,而是股票、债券、不动产等具有升值潜力的资产。只要这些资产留在基金会名下,其增值部分只需缴纳极低的税率。例如,假如Facebook创始人扎克伯格控制下的陈·扎克伯格基金会出售Facebook股票,仅需支付2%的资本所得税,远低于普通投资的20%。再加上税收减免,这些基金会能够以极低成本处理资产。这种操作不仅让基金会成为富豪们的财富管理工具,还让他们在公众眼中塑造了慷慨慈善家的形象。

由此可见,这种优厚的免税政策使富豪通过捐赠享受了巨大的税收优惠。根据美国政策研究所(Institute for Policy Studies, IPS)2023年的报告,富豪通过捐赠规避的资本利得税、所得税和遗产税相当于捐赠金额的74%。换句话说,富豪每捐赠1美元,普通纳税人就需要为其补贴74%的税收减免。这样的税收机制不仅让富豪享受了远超普通人的免税福利,还导致了巨大的税收损失。

更令人担忧的是,这一体制加剧了税收的不平等。乔治·华盛顿大学教授罗杰·科林沃(Roger Colinvaux)和波士顿大学教授雷·马多夫(Ray Madoff)指出,富豪的捐赠反而进一步拉大了社会财富差距。IPS推算,2022年,美国因个人和企业慈善捐赠的税收减免损失了733.4亿美元。如果算上慈善遗赠和机构投资的相关数据,这一数字增至约1110亿美元。再加上捐赠增值资产损失的资本利得税,总计损失高达上千亿美元。

这一金额几乎相当于美国政府年税收收入的三分之一,或者是个人收入税的总额。如此巨大的税收损失,换来的却是富豪们对财富的进一步巩固和对社会资源的再度垄断。这不仅让普通纳税人承担了更重的负担,也让原本旨在促进社会公平的税收政策变得愈发失衡。

游泳池问题:多少水进多少水出

更值得注意的是,通过私人基金会或是捐赠者建议基金,富豪们不仅实现了避税,捐赠并不意味着他们真正放弃了对这些财产的控制。相反,对于富豪而言,这些财产只是从左口袋转移到了右口袋,依然牢牢掌握在自己手中。

2013年,亿万富翁查尔斯·约翰逊(Charles Johnson)将自己价值1.3亿美元的私人庄园卡罗兰德斯(Carolands)捐赠给私人基金会,以获得税收减免,并向监管机构承诺庄园将向公众开放参观,时间为周一至周五,早九点到晚五点。

然而,在通过捐赠节省了超过3800万美元的税款后,这一开放承诺并未得到兑现。相反,基金会仅通过彩票抽奖的方式向少数中奖者提供门票,允许他们参加由讲解员带领的两小时导览活动,通常安排在大多数星期三的下午1点,并且没有提供自助参观的选项。

对此,基金会辩解称,他们已经履行了保护和展示这座历史性庄园的职责。基金会解释称,由于只有少数志愿讲解员熟悉庄园情况,因此才会限制参观人数。此外,他们认为游客人数太多的话可能会对庄园的独特建筑保护工作造成影响。基金会还强调,他们偶尔为其他非营利组织在庄园举办免费慈善活动,这也体现了其对公众的价值。

理论上,未能提供公共利益或将基金会资产用于个人用途是违法的。然而,税务专家指出,关于“公共利益”的定义存在模糊之处。例如,国会并未明确规定博物馆需要开放多少时间才能算是对公众开放。此外,由于国税局过去十年间预算削减严重,执法力度一直较为松懈。根据统计数据,该机构每年仅审查私人基金会提交的10万份纳税申报单中的225份。

过去几年,绝大部分富豪都是捐赠给捐赠者本身控制的私人基金会或是捐赠者建议基金 (DAF),而不是捐赠给一线的慈善组织,如红十字会或联合国下属机构。据统计,2022年美国个人捐款中的约41%都进入了上述基金会,14%的总捐款进入了私人基金会,而27%进入了DAF,三个数字相较上一年都出现了显著增长。其中不乏熟悉的身影,诸如比尔和梅琳达·盖茨基金会与苏珊·汤普森·巴菲特基金会。

这么做最大的好处是——能够尽可能将资产留存在富豪的控制中,而不是实际捐助出去。美国法律目前仅仅要求这些基金会每年支出相当于该基金会市值5%的金额即可,与此同时,这些基金会每年接受成千上万来自富豪的“捐赠”。

这就好像一个游泳池问题,巨量的水涌入的同时,只有一根细细的小水管向外流。长期批评美国社会不均的历史学家费迪南德·伦德伯格(Ferdinand Lundberg)所言切中要害:“通过基金会, 创立人用他们的美元换取了更多的东西——而且手里还剩下了更多的美元。”

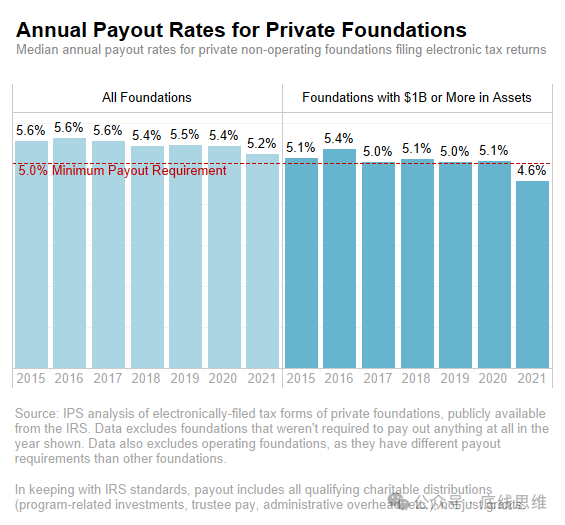

各大基金也十分严格地遵守这一要求,紧靠5%的支出线。根据对基金会税务申报数据的分析,过去七年中,典型基金会的支出率一直稳定在略高于5%的最低支出要求之间。而对于资产超过10亿美元的超大型基金会,其支出率低于整体基金会的平均水平。在大多数年份,这些超大型基金会的支出率通常为5.0%或5.1%。

所有私人基金会(左)与其中的资产超10亿美元的私人基金会的支出比例一直紧贴5%的最低要求,甚至比资产超10亿美元的私人基金会还略低

即便是这样紧靠规定的支出水平,其中也充满了猫腻。

一般来说,慈善基金会可以通过投资来达到支出要求。无论是项目相关投资(Program-Related Investments, PRI)与任务相关投资(Mission-Related Investments, MRI)的要求都较为宽泛,只要是为了积极的社会效益而不是为了经济回报,不用于政治用途,都可以享受免税并被计入基金会的5%支出之中。

但在实际中,法律并没有硬性要求这5%的支出被用于什么领域,给“左手倒右手”留出充足的操作空间。这一部分资金可以用于支付运营成本、捐赠给不透明的DAF、或者更为直接的,用作受托人费用——可以是捐赠者的亲属或者家人,而且目前没有任何方法遏制这种情况。

根据统计,2021年中29%的私人慈善基金支出给了受托人,总计超过20亿美元。在这些基金会中,薪酬最高的受托人是彼得·理查森(Peter L. Richardson),他担任史密斯·理查森基金会(Smith Richardson Foundation)的主席。该基金会由他的日化巨头伯祖父于1935年创立,并以其名字命名。彼得·理查森每年的总薪酬达到95万美元。此外,同年其他几家基金会的创始人或家族成员受托人的年薪也远超40万美元。

据研究,《福布斯》公布的美国最富有的50个家族共设立了超过248个基金会,截至2018年,这些基金会总共管理着超过510亿美元的资产。其中有12个基金会向19名家族成员受托人支付了薪酬。这些薪酬在2018年总计达160万美元。

财富就如此不知不觉地实现了代际传承。

巨大黑箱

通过慈善基金会实现对资产的控制与代际传承仅仅是个开始。

近年来,越来越多的富豪将目光投向了捐赠者建议基金(DAF)。与通常讨论的私人慈善基金不同,DAF不仅能为捐赠者带来税收减免,还具有无需信息公开和支付比例要求的优势。一旦资产流入DAF,对于外界来说,这些资金的去向便成为彻底的“黑箱”。

此外,捐赠者还可以通过将复杂的非现金资产(如加密货币、艺术品和房地产)捐赠给DAF,从而更轻松地获得高额税收减免。这是因为DAF作为公共慈善机构,享有更高的扣除上限。

然而,这类资产的估值往往容易被人为抬高,使捐赠者能够以虚高的估值申请减免,而实际出售金额可能远低于估值。例如,2013年,雅诗兰黛名誉董事长伦纳德·劳德(Leonard Lauder)将其立体主义艺术品收藏捐赠给大都会艺术博物馆,估值在10亿至20亿美元之间,但这一估值被广泛认为存在高估的嫌疑。

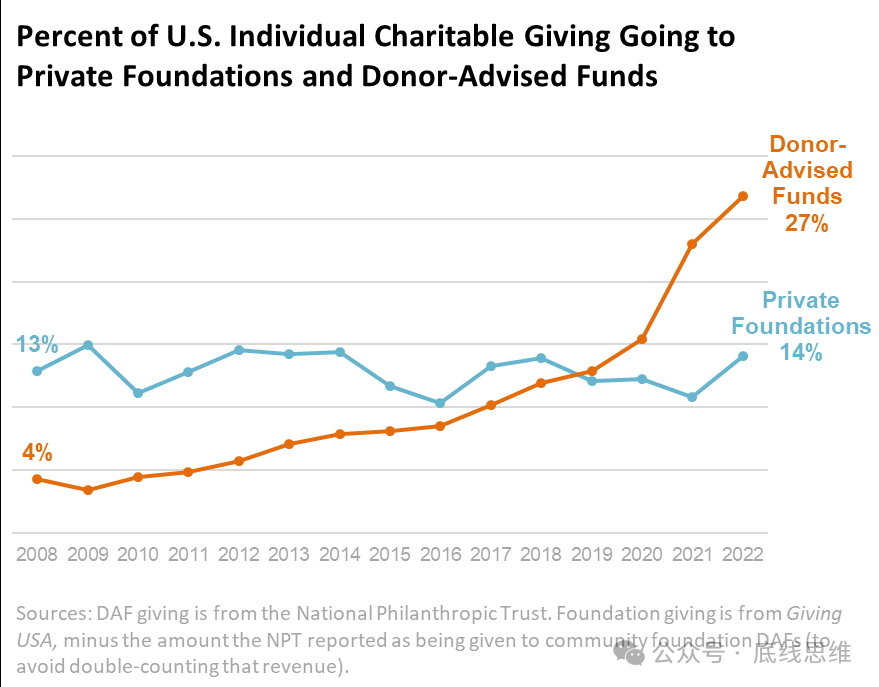

正因如此,DAF愈发受到富豪的青睐。数据显示,2022年约有855亿美元流向了DAF,远高于流向私人基金的568亿美元。进入DAF的资金占个人捐赠总额的比例从2008年的仅4%逐步增长,并在2018年反超私人基金的比例,最终于2022年达到27%。如今,DAF已成为美国最大的慈善组织类别,其资产在十年间暴增411%,达到了2290亿美元。

2008年以来捐赠给DAF的资金金额(橙色)水涨船高,反超私人基金(蓝色)

值得注意的是,DAF的资金来源中不乏来自私人基金会的捐款。私人基金会可以向DAF捐款,并将其计入满足5%年度支付要求的额度中。这种操作使得捐赠逐渐演变为一种赤裸裸的金融手段,彻底颠覆了慈善本身的公共价值。不幸的是,这种现象正在加速发生。仅在2021年,私人基金会就向DAF提供了超过26亿美元的资金,再次刷新纪录。

许多美国最富有的人对DAF投入巨大。例如,马斯克基金会(Elon Musk Foundation)在2017年至2021年间向DAF提供了6000万美元的捐款,占其同期总赠款额的近82%。其中,大部分资金——约3800万美元——被用于在先锋慈善基金会(Vanguard Charitable)设立一个DAF,另有超过1200万美元流入富达慈善基金会(Fidelity Charitable)下的一个DAF。

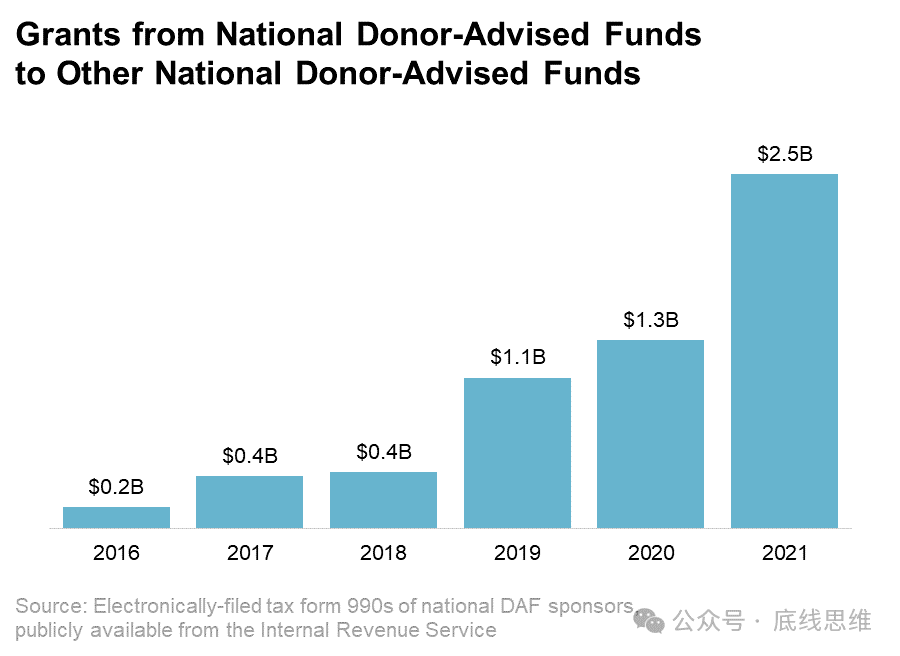

DAF到DAF资金流动日益见长,2021年到达了25亿美元

然而,一旦资金流入DAF,其“黑箱”属性使外界难以追踪这些资金的最终去向。一个显而易见的趋势是,这些资金常被用来设立更多的DAF,形成层层嵌套的结构。漏洞允许资金从一个DAF转移到另一个DAF,从而完全隐藏资金的来源,后续的资金流动也变得不可追溯。根据不同的统计数据,约10%-20%的DAF资产最终流向了新设立的DAF。

无论资金的最终流向如何,可以肯定的是,DAF并未充分发挥其原本应有的公共服务价值。即便从支出比例来看,情况也不容乐观。例如,密歇根基金会理事会推测,2020年该州DAF中仅有43%的账户支出达到或超过了5%,而有35%的账户完全没有任何慈善支出。根据加州总检察长办公室的数据,从2016年至2020年,该州达到5%支出标准的DAF比例仅为20%。非政府组织“捐赠者建议基金研究合作组织”估计,从2017年到2020年,全美仅有35%的DAF支付比例超过了5%。

DAF的最大问题在于其“黑箱”特性可能被用来进行政治干预,甚至产生危害社会的影响。英国独立媒体“开放民主网”(openDemocracy)发现,长期以来,亿万富翁如对冲基金巨头保罗·辛格(Paul Singer)、科赫家族的查尔斯·科赫(Charles Koch)以及电子业巨头巴雷·赛德(Barre Seid)等人,利用DAF隐藏了他们对非营利组织的捐款。这些组织包括传播气候变化虚假信息、倡导反权利政策以及反税收政策的团体。

那么,代价是什么

现实中,富豪捐赠所存在的漏洞早已引发广泛批评。2021年,记者玛他提亚·施瓦茨(Mattathias Schwartz)在《商业内幕》上发表文章,直指这一问题的核心。他以扎克伯格夫妇的捐赠为例,批评富豪的所谓“慈善捐赠”更多是一种公关策略,而非真正的社会贡献。他指出,这些富豪更关心捐赠行为塑造的公众形象,而不是这些捐赠是否能切实改善社会问题。许多签署了“捐赠誓言”的富豪根本没有兑现他们承诺的金额。

施瓦茨写道:“在某种程度上,‘捐赠誓言’可以被看作是亿万富翁们的一种恳求,希望公众不要再盯着他们的财富了。”在信息爆炸的时代,头条新闻层出不穷,公众很快便会遗忘这些承诺,而富豪们的巨额资产不过是从左口袋转移到了右口袋,几乎没有真正流向社会公益。

甚至,看起来数额巨大的捐赠不过是富豪们“日进斗金”中的九牛一毛。根据福布斯研究,2023年福布斯400富豪榜的成员们总共向慈善事业捐赠了超过2500亿美元——不到他们总净资产的6%。

《福布斯》杂志2023年慈善捐赠排名的专题封面,将巴菲特称为“美国最大的捐赠者”

与此同,大多数美国普通民众对这些复杂的捐赠机制,尤其是DAF的具体运作方式,知之甚少。但益普索的民调显示,一旦他们了解了这些机制的原理,便会对现行政策提出强烈批评,并呼吁改革。他们认为,当前的税收激励政策明显偏向富豪,不应让纳税人为这些永久性基金会买单。

在这样的背景下,改革的呼声长期存在。许多倡导者提出了一系列建议,包括提高慈善基金的年度支出要求、限制支出的用途、对大型基金会征税,以及禁止向家族受托人支付报酬等。甚至,时任俄亥俄州参议员的J.D.万斯还曾在《新闻周刊》撰文,呼吁对福特、麦克阿瑟和盖茨基金会等大型慈善机构征税,以缩小它们的规模和影响力。

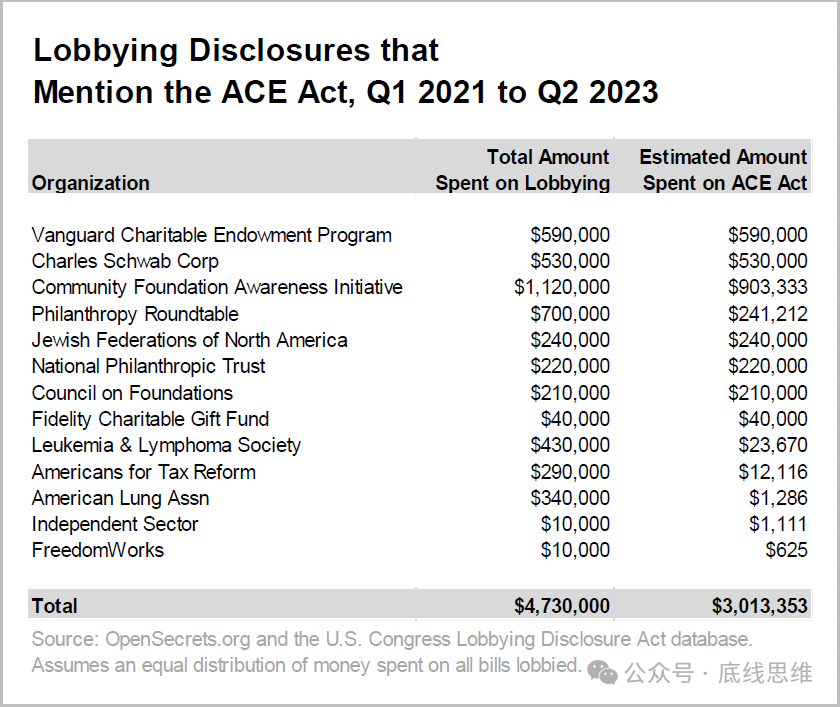

然而,改革的阻力同样巨大。自2018年以来,包括上述基金会在内的21个组织,共计花费了1100万美元来游说反对DAF改革。其中,仅用于阻止《加速慈善工作法案》(Accelerating Charitable Efforts Act)的通过,就花费了约300万美元。该法案由两党议员于2021年和2022年先后提交至参议院和众议院,但最终未能走到投票表决阶段,改革的努力也随之沉寂。

参与游说ACE法案的组织名称、游说花费金额与预计用于ACE法案的金额

对于慈善免税政策的初衷,美国税收历史专家约瑟夫·索恩代克(Joseph J. Thorndike)则提出了不同的观点。他在《税务笔记》杂志中指出,这项政策自1917年首次引入以来,其核心理念就是通过减免富豪因慈善捐赠而需缴纳的税款,保护私人慈善事业的运作,从而避免政府承担更多的社会福利支出。

这一逻辑的背后,是美国社会长期以来对政府干预的警惕,以及对私人解决公共问题的偏好。美国的反政府主义传统强调私人慈善的价值,认为个人和机构的自主行为比公共资金更高效,能够更好地满足社会需求。因此,慈善免税政策被视为维持私有化社会福利体系的重要工具。

这也意味着,任何针对慈善免税政策的改革,都需要触及更深层次的观念转变。施瓦茨在文章的结尾写道:“现在是时候反思,将最大的税收优惠提供给最不需要它们的捐赠者是否合理,以及‘慈善’这个词是否还能准确描述当今慈善巨头的行为。”

斯坦福大学教授罗伯·赖希(Rob Reich)则更为直白地指出了问题的本质。他在接受《大西洋月刊》采访时表示:“大慈善在我们的民主中,本质上是一种富豪的发声方式。它是富豪行使权力的手段,缺乏问责制且不透明,完全由捐赠者主导,并且永久性地享受税收补贴。”

在疫情期间,美国亿万富翁的财富激增了1.8万亿美元,他们的总财富从2020年3月18日新冠危机开始时的不到3万亿美元飙升近三分之二(62%),至2021年8月17日达到4.8万亿美元。

因此,在任何改革措施落地之前,美国人乃至全世界都需要为这些富豪的“善心”付出代价。

作者:林兆楠